Учет страховых резервов

Для расчета величины незаработанной премии (резерва незаработанной премии) пользуются одним из следующих методов:

– «pro rata temporis»;

– «1/24»;

– «1/8».

РасчетРНПметодом «pro rata temporis». Незаработанная премия методом «pro rata temporis» определяется по каждому договору как произведение базовой страховой премии по договору на отношение не истекшего на отчетную дату срока действия договора (в днях) ко всему сроку действия договора (в днях). Резерв незаработанной премии методом «pro rata temporis» в целом по учетной группе определяется путем суммирования незаработанных премий, рассчитанных по каждому договору.

Сказанное описывается следующей формулой.

Величина незаработанной премии по конкретному договору:

НП = Пб ((N – М)/ N)

где НП – незаработанная премия;

Пб – базовая страховая премия;

N – срок действия договора в днях;

М – число дней с момента вступления договора в силу до отчетной даты.

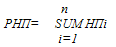

Величина РНП на отчетную дату:

где НПi – незаработанная премия по i-му договору;

n – общее количество договоров страхования.

Здесь необходимо сделать одно важное замечание. Так, в качестве базы для определения размера данного страхового резерва (базовая страховая премия) принимается сумма начисленной по договору страхования, сострахования и перестрахования страховой премии, уменьшенная на сумму начисленных комиссионных, брокерских и иных вознаграждений за заключение договоров страхования и перестрахования и иных отчислений от брутто-премии, установленных действующим законодательством (п. 18 Правил).

Сказанное, конечно, согласуется с порядком учета страховых взносов по договорам страхования иным, чем страхование жизни, установленным Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31 октября 2000 г. N 94н, с учетом дополнений и особенностей его применения согласно Приказу Минфина России от 4 сентября 2001 г. N 69н. Согласно этому порядку по кредиту счета 92-1 «Страховые премии (взносы) по договорам страхования (основным)» уже при подписании договора отражается вся сумма страховой премии, причитающаяся к получению страховщиком по договору независимо от сроков ее получения, установленных договором. Сообразно этому и сумма резерва рассчитывается исходя из общей суммы страховой премии без учета последствий неуплаты страховой премии в установленные сроки и возможного сокращения обязательств страховщика по договору. Более того, данный порядок согласуется и с порядком учета перестраховочных премий, переданных по договорам страхования, а следовательно, и с порядком определения доли перестраховщика в страховых резервах, всегда исчисляемых и учитываемых исходя из начисленной суммы перестраховочной премии. Тем самым устранена ситуация, когда доля перестраховщиков в страховых резервах по конкретному договору могла оказаться выше суммы резерва, сформированного самим страховщиком за счет разного подхода к порядку их учета (от фактически поступившей по договору прямого страхования и от начисленной по договору перестрахования).

Смотрите также

Глобализация экономик как причина международной стандартизации бухгалтерского

учета

Стандартизация бухгалтерского учета на международном уровне была продиктована

исторической необходимостью и напрямую связана с глобализацией экономик стран мира.

Глобализация экономик, начавшаяся ...

Подключение телефонных линий

Услуги по подключению телефонных линий списываются на расходы кредитной организации

единовременно при завершении работ и вводе линий связи в эксплуатацию и не увеличивают

стоимость объектов телефо ...

Другие формы отчетности

В соответствии с американскими стандартами существует практика представления

отчета о нераспределенной прибыли.

Этот отчет может представляться отдельно или объединяться с отчетом о прибылях

и уб ...