Учет страховых резервов

В соответствии с условиями договора страхования страхователь внес первый взнос страховой премии в сумме 400 у. е. 10 апреля. В дальнейшем он проплачивал договор страхования равными частями и согласно условиям договора внес плату 10 мая, 10 июня и 10 августа.

После того как страхователь отказался внести очередной платеж 10 сентября, договор страхования был автоматически расторгнут.

По состоянию на 1 июля в таблице 3.3 по графам 2, 3, 4, 5 и 6 соответственно будут сделаны записи: 3840,00, 365, 77 – срок действия договора страхования с 15 апреля по 30 июня включительно, 288 – как разность 365 – 77, 3029,92 (3840 х 288 / 365).

В связи с расторжением договора страхования 10 сентября неуплаченная страхователем часть страховой премии сторнируется методом «красное сторно», РНП по данному договору на 1 октября обнуляется и таблицы 3.2 и 3.3 по данному договору не заполняются.

Конечно, если договоров страхования не очень много, подобные расчеты РНП можно производить и вручную. Но при больших объемах работы это становится уже проблематично.

Расчет РНП методом «1/24». Для расчета незаработанной премии (резерва незаработанной премии) методом «1/24» договоры, относящиеся к одной учетной группе, сортируют по подгруппам. В подгруппу включаются договоры с одинаковыми сроками действия (в месяцах) и датами начала их действия, приходящимися на одинаковые месяцы. Общая сумма базовой страховой премии по договорам, входящим в подгруппу, определяется суммированием базовых страховых премий, рассчитанных по каждому договору, входящему в подгруппу.

Для расчета незаработанной премии (резерва незаработанной премии) методом «1/24» используют:

1) дату начала действия договора приходится на середину месяца;

2) срок действия договора, не равный целому числу месяцев, должен быть равен ближайшему большему целому числу месяцев.

Незаработанная премия (резерв незаработанной премии) определяется по каждой подгруппе путем умножения общей суммы базовых страховых премий на коэффициенты для расчета величины резерва незаработанной премии. Коэффициент для каждой подгруппы определяется как отношение неистекшего на отчетную дату срока действия договоров подгруппы (в половинах месяцев) ко всему сроку действия договоров подгруппы (в половинах месяцев).

Резерв незаработанной премии методом «1/24» в целом по учетной группе определяется путем суммирования незаработанных премий (резервов незаработанных премий), рассчитанных по каждой подгруппе. Данные расчетов сводятся в таблицы.

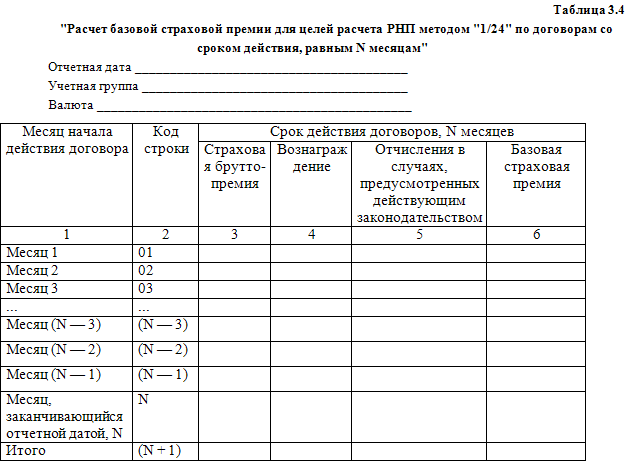

Для расчета базовой страховой премии договоры со сроками действия, равными N месяцам, группируются по подгруппам. В подгруппу включаются договоры с одинаковыми месяцами начала действия. В целях расчета считается, что срок действия договора, не равный целому числу месяцев, равен ближайшему большему целому числу месяцев.

В графе 3 показывается сумма начисленных страховых брутто-премий по каждой подгруппе договоров, в графе 4 – сумма вознаграждения, начисленного за заключение договоров, относящихся к каждой подгруппе.

Смотрите также

Учет затрат по займам

Учет затрат по займам в международных стандартах регламентируется МСФО 23 "Затраты

по займам" (далее - МСФО 23). В российских нормативах по бухгалтерскому учету также

действует документ, ...

Банковские переводы в иностранной валюте

Банковские переводы в иностранной валюте осуществляются кредитными организациями

на основании заявлений на перевод, составленных клиентами по формам, установленным

кредитной организацией.

Исполне ...

Получение имущества по договору дарения (безвозмездно)

Первоначальной стоимостью имущества, полученного по договору дарения и в иных

случаях безвозмездного получения, является рыночная цена идентичного имущества или

цена в экспертной оценке на дату оп ...