Учет страховых резервов

В целях расчета считается, что срок действия договора, не равный целому числу кварталов, равен ближайшему большему целому числу кварталов.

В графе 3 таблицы 3.7 показывается сумма начисленных страховых брутто-премий по каждой подгруппе договоров, а в графе 4 – сумма вознаграждения, начисленного за заключение договоров, относящихся к каждой подгруппе.

В графе 5 отражаются отчисления от страховых брутто-премий по каждой подгруппе договоров в случаях, предусмотренных действующим законодательством. В графе 6 на основании заполненных граф таблицы рассчитывается базовая страховая премия:

Гр. 6 = гр. 3 – гр. 4 – гр. 5.

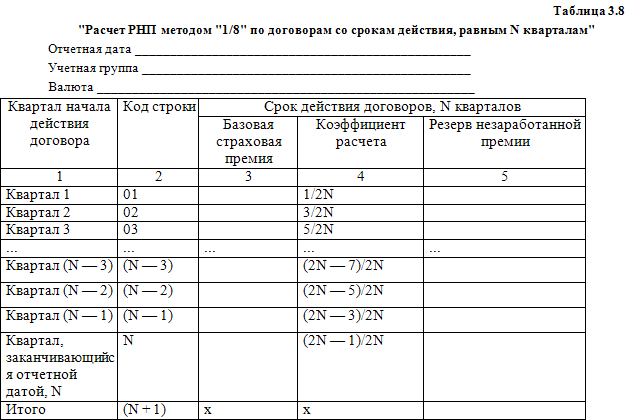

Данные графы 6 переносятся в графу 3 таблицы 3.8 и используются для расчета РНП методом «1/8».

В графе 3 таблицы 3.8 показывается базовая страховая премия согласно данным графы 6 таблицы 4, в графе 4 даны коэффициенты, используемые для расчета РНП, который рассчитывается как произведение базовой страховой премии и коэффициентов для расчета величины РНП, приведенных в данной таблице, и отражается в графе 5 в соответствии с кварталом начала действия договора:

Гр. 5 = гр. 3 x гр. 4.

Данные строки «Итого» графы 5 используются для расчета суммарного размера РНП методом «1/8».

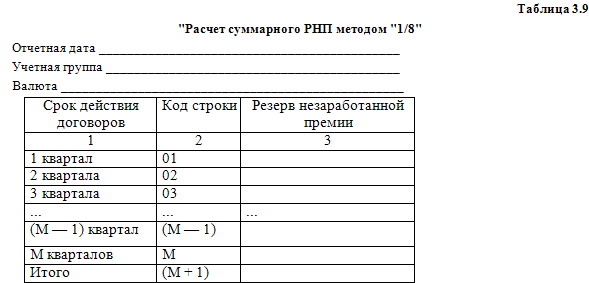

В графе 1 таблицы 3.9 показываются сроки действия договоров в кварталах, где M – наибольший срок действия договоров в кварталах.

В графе 3 указывается величина РНП согласно данным строки (N + 1) графы 5 таблицы 5.

Сумма графы 3 по строке «Итого» составляет РНП по соответствующей учетной группе.

Пункт 23 Правил формирования резервов накладывает некоторые ограничения на выбор метода расчета РНП для определенных учетных групп договоров. Так, по договорам, относящимся к учетным группам 1 – 18, расчет резерва незаработанной премии производится методом «pro rata temporis», а в случае страхования по генеральному полису или, если в силу специфики взаиморасчетов между страховщиком и страхователем (порядка представления страховщику сведений о заключенных договорах) для целей расчета страховых резервов точные даты начала и окончания договоров определять нецелесообразно, по договорам, относящимся к учетным группам 3, 4, 8, 9 и 13.1, расчет резерва незаработанной премии может производиться методами «1/24» и (или) «1/8».

При расчете РНП по договорам, относящимся к учетным группам 3, 4, 8, 9 и 13.1, методами «1/24» и (или) «1/8» срок действия договоров принимается равным одному кварталу или устанавливается страховщиком исходя из среднего срока действия таких договоров. При этом при расчете РНП методом «1/24» срок действия договоров не может устанавливаться меньше одного месяца, при расчете РНП методом «1/8» – меньше одного квартала.

По договорам перестрахования (договорам пропорционального перестрахования и договорам, относящимся к учетной группе 19) расчет РНП может производиться как методом «pro rata temporis», так и методами «1/24» и (или) «1/8».

Смотрите также

Информационные (консультационные) услуги

Основополагающим принципом порядка отражения в бухгалтерском и налоговом учете

расходов на информационные (консультационные) услуги является определение характера

данных получаемых услуг, причин, ...

Безвозмездная передача автотранспорта

Порядок отражения в бухгалтерском учете безвозмездной передачи основных средств

аналогичен изложенному выше порядку списания объектов вследствие их морального и

(или) физического износа.

В то же ...

Учет затрат на производство

После изучения этой главы вы узнаете:

- об учетной категории «затраты на производство»; - о классификации затрат на

производство в сельском хозяйстве;

- об учете производственных затрат в растен ...