Учет страховых резервов

Для обобщения информации о страховых резервах, образуемых страховой организацией в соответствии с действующим законодательством на основании положений о порядке формирования страховых резервов, утвержденных в установленном порядке, доле перестраховщиков в страховых резервах и результатах изменения страховых резервов предназначен счет 95 «Страховые резервы».

Инструкцией по применению Плана счетов предусмотрено открытие следующих субсчетов для учета РНП:

95/1 «Резерв незаработанной премии»;

95/2 «Доля перестраховщиков в резерве незаработанной премии»;

95/3 «Результат изменения резерва незаработанной премии»;

95/4 «Результат изменения доли перестраховщиков в резерве незаработанной премии».

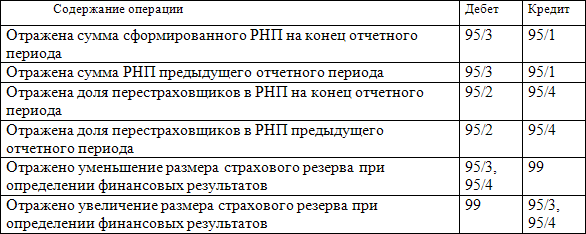

По кредиту субсчета 95/1 «Резерв незаработанной премии» отражается определенная на основании специального расчета сумма РНП на конец отчетного периода в корреспонденции с дебетом субсчета 95/3 «Результат изменения резерва незаработанной премии».

По дебету субсчета 95/1 «Резерв незаработанной премии» в корреспонденции с кредитом субсчета 95/3 «Результат изменения резерва незаработанной премии» – сумма РНП предыдущего отчетного периода.

По дебету субсчета 95/2 «Доля перестраховщиков в резерве незаработанной премии» в корреспонденции с кредитом субсчета 95/4 «Результат изменения доли перестраховщиков в резерве незаработанной премии» страховые организации, выступающие в договоре перестрахования перестрахователями, отражают определенную на основании специального расчета долю перестраховщиков в РНП на конец отчетного периода.

По кредиту субсчета 95/2 «Доля перестраховщиков в резерве незаработанной премии» в корреспонденции с дебетом субсчета 95/4 «Результат изменения доли перестраховщиков в резерве незаработанной премии» страховые организации, выступающие в договоре перестрахования перестрахователями, указывают долю перестраховщиков в РНП предыдущего отчетного периода.

По окончании отчетного периода дебетовое или кредитовое сальдо, образовавшееся на субсчетах 95/3 «Результат изменения резерва незаработанной премии» и 95/4 «Результат изменения доли перестраховщиков в резерве незаработанной премии», списывается соответственно в дебет или кредит счета 99 «Прибыли и убытки».

Обобщая сказанное, приведем корреспонденции счетов по синтетическому учету РНП:

Аналитический учет по счету 95 «Страховые резервы» ведется по каждому виду страхования и другим направлениям, необходимым для управления страховой организацией и составления отчетности.

Смотрите также

Порядок хранения документов по отражению событий после отчетной даты

Первый экземпляр мемориального ордера, составленного для отражения в бухгалтерском

учете СПОД, вместе с первичными документами (копиями первичных документов, полученных

от филиалов), включая догов ...

Соотношение национальных и международных стандартов

МСФО разрабатываются таким образом, чтобы они были приемлемы для различных моделей

национальных бухгалтерских систем. Международные стандарты финансовой отчетности

периодически пересматриваются по ...

Пособие по временной нетрудоспособности

На случай временной нетрудоспособности вследствие заболевания или травмы (за исключением несчастных случаев на производстве и профессиональных заболеваний) выплачивается застрахованному:

● за ...