Учет страховых резервов

Результаты расчетов собираются в специальные таблицы.

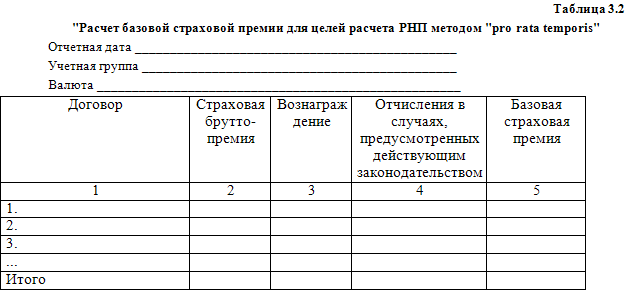

В графе 2 таблицы 3.2 показываются суммы страховых брутто-премий, начисленных по каждому договору, в графе 3 – суммы вознаграждений, начисленных за заключение каждого договора, а в графе 4 – отчисления от страховых брутто-премий по каждому договору в случаях, предусмотренных действующим законодательством.

В графе 5 на основании заполненных граф таблицы рассчитывается базовая страховая премия по каждому договору:

Гр. 5 = гр. 2 – гр. 3 – гр. 4.

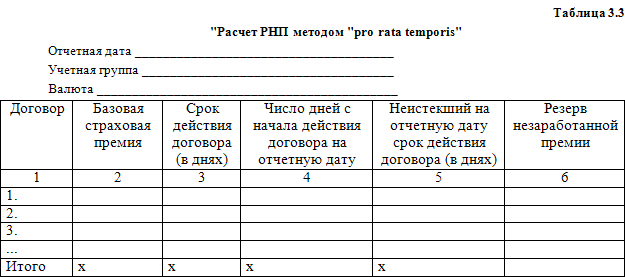

Данные графы 5 переносятся в графу 2 таблицы 3.3 и применяются для расчета РНП методом «pro rata temporis».

В графе 2 таблицы 3.3 показывается базовая страховая премия согласно данным графы 5 таблицы 7, в графе 3 – срок действия договора в днях согласно данным Журнала учета заключенных договоров страхования (сострахования) или Журнала учета договоров, принятых в перестрахование, а в графе 4 – число дней с начала действия договора на отчетную дату.

В графе 5 на основании заполненных граф таблицы рассчитывается не истекший на отчетную дату срок действия договора (в днях):

Гр. 5 = гр. 3 – гр. 4.

В графе 6 в соответствии с заполненными графами таблицы рассчитывается РНП по каждому договору:

Гр. 6 = гр. 2 x гр. 5 / гр. 3.

Сумма графы 6 по строке «Итого» составляет резерв незаработанной премии по соответствующей учетной группе.

Пример.

Страховая компания 25 марта заключила договор страхования своих производственных цехов по полному пакету рисков на период с 0 часов 15 апреля и до 24 часов 14 апреля следующего года.

Страховая премия по договору составила 4800 у. е. Договором страхования установлено, что страховая премия подлежит уплате равными ежемесячными платежами по 400 у. е. не позднее 10 числа каждого месяца. При неуплате очередного страхового взноса договор страхования считается автоматически расторгнутым с 0 часов дня, следующего за днем, указанным в договоре как последний день уплаты текущей части страхового взноса.

Агентское вознаграждение по договору составляет 20 % от фактически уплаченной страхователем суммы страховой премии и подлежит выплате агенту в течение 10 дней с даты получения страховщиком соответствующей части страховой премии.

По состоянию на 1 апреля страховая ответственность страховщика по данному договору еще не наступила. Согласно Правилам РНП до даты начала действия страхования принимается равным начисленной брутто-премии (п. 17 Правил).

Соответственно в графе 3 таблицы 3.2 будет указано 4800 у. е., в графе 4 – 960 у. е., в графе 6 – 3840 у. е. (4800 – 960). Эта сумма переносится в графу 2 таблицы 3.3.

В графе 3 таблицы 3.3 указываем 365 – срок действия договора страхования в днях – один календарный год.

В графе 4 – 0 – так как действие страхования на отчетную дату не началось. В графе 5 – 365 (365 – 0) и в графе 6 – 3840 (3840 х 365 / 365).

Смотрите также

Сравнительная характеристика учета налога на прибыль по международным и российским

стандартам

Признак

сравнения

Единство

Различия

Терминология

Совпадение терминов

"текущий налог на

прибыль",

"налого ...

Методы амортизации

В зарубежной практике приняты различные методы амортизации основных средств,

с помощью которых делается попытка наиболее правильно отразить характер их использования

на предприятии. Основными мето ...

Излишки товаров

В бухгалтерском учете выявленные при инвентаризации товарно-материальных ценностей(расхождение

между фактическим наличием имущества и данными бухгалтерского учета) приходуются

по рыночной стоимост ...