Учет страховых резервов

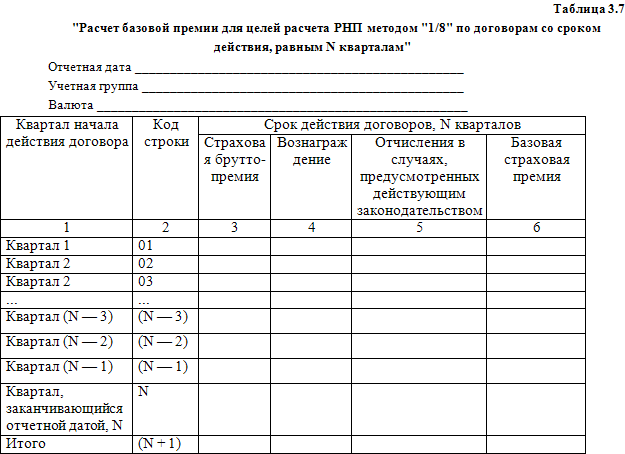

В графе 5 отражаются отчисления от страховых брутто-премий по каждой подгруппе договоров в случаях, предусмотренных действующим законодательством.

В графе 6 на основании заполненных граф таблицы рассчитывается базовая страховая премия:

Гр. 6 = гр. 3 – гр. 4 – гр. 5.

Данные графы 6 переносятся в графу 3 таблицы 3.5 и используются для расчета РНП методом «1/24».

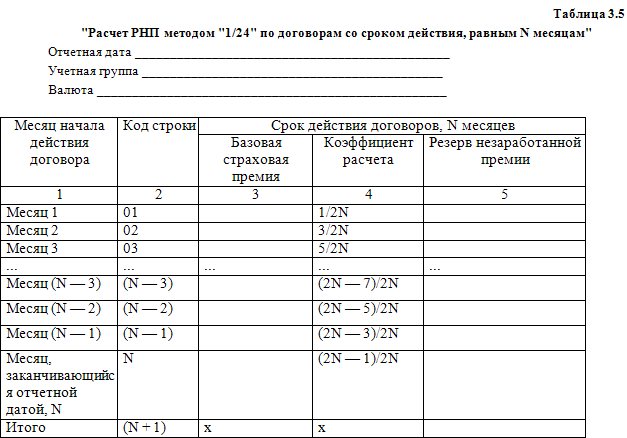

В графе 3 таблицы 3.5 показывается базовая страховая премия согласно данным графы 6 таблицы 3.4.

В графе 4 представлены коэффициенты, используемые для расчета РНП, который рассчитывается как произведение базовой страховой премии и коэффициентов для расчета величины РНП, приведенных в данной таблице, и отражается в графе 5 в соответствии с месяцем начала действия договора:

Гр. 5 = гр. 3 x гр. 4.

Данные строки «Итого» графы 5 используются для расчета суммарного размера РНП методом «1/24».

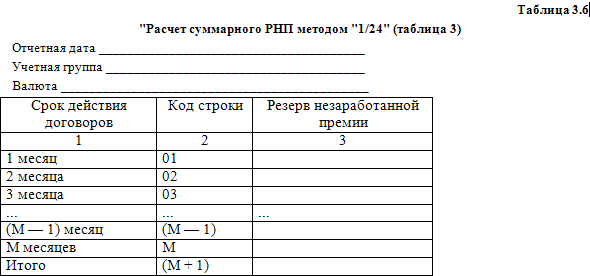

В графе 1 таблицы 3.6 показываются сроки действия договоров в месяцах, где M – наибольший срок действия договоров в месяцах, в графе 3 – величина РНП согласно данным строки (N + 1) графы 5 таблицы 2.

Сумма графы 3 по строке «Итого» составляет РНП по соответствующей учетной группе.

Расчет РНП методом «1/8». Для расчета незаработанной премии (резерва незаработанной премии) методом «1/8» договоры, относящиеся к одной учетной группе, разделяют по подгруппам. В подгруппу включаются договоры с одинаковыми сроками действия (в кварталах) и с датами начала их действия, приходящимися на одинаковые кварталы. Общая сумма базовой страховой премии по договорам, входящим в подгруппу, определяется суммированием базовых страховых премий, рассчитанных по каждому договору, входящему в подгруппу.

Для расчета незаработанной премии (резерва незаработанной премии) методом «1/8» используют:

1) дату начала действия договора, которая приходится на середину квартала;

2) срок действия договора, не равный целому числу кварталов, который должен быть равен ближайшему большему целому числу кварталов.

Незаработанная премия (резерв незаработанной премии) определяется по каждой подгруппе путем умножения общей суммы базовых страховых премий на коэффициенты для расчета величины резерва незаработанной премии. Коэффициент для каждой подгруппы определяется как отношение неистекшего на отчетную дату срока действия договоров подгруппы (в половинах кварталов) ко всему сроку действия договоров подгруппы (в половинах кварталов).

Резерв незаработанной премии методом «1/8» в целом по учетной группе определяется путем суммирования незаработанных премий (резервов незаработанных премий), рассчитанных по каждой подгруппе. Расчеты РНП методом «1/8» оформляются в таблицах.

Для расчета базовой страховой премии договоры со сроками действия, равными N кварталам, группируются по подгруппам. В подгруппу включаются договоры с одинаковыми кварталами начала действия.

Смотрите также

Доплата за работу в выходные и нерабочие праздничные дни

Привлечение работников к работе в выходные и нерабочие праздничные дни допускается

в исключительных случаях, когда это вызвано необходимостью обслуживания клиентов,

инкассации выручки, своевременн ...

Формирование резерва на возможные потери по ссудам, по ссудной иприравненной

к ней задолженности

В целях обеспечения более стабильных условий деятельности в соответствии с Положением

Банка России от 26.03.2004 N 254-П "О порядке формирования кредитными организациями

резервов на возможные ...

Общие правила проведения инвентаризации автотранспорта

В соответствии с п. 1 ст. 12 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском

учете" (далее - Закон о бухгалтерском учете) для обеспечения достоверности данных

бухгалтерского ...